作者:正信期货 赵婷

3-6月份经历了检修高峰期,7月PTA装置检修不多,产量创历史新高,主力供应商持续出货,叠加华东新装置投产预期,现货基差跌幅较大,参考期货TA2509,6月底现货基差223元/吨,7月底现货基差-10元/吨至0元/吨左右。但PTA低加工费之下,计划外检修的PTA装置可能增多,PTA后市怎么看?

1、供增需减预期下,去库力度或放缓

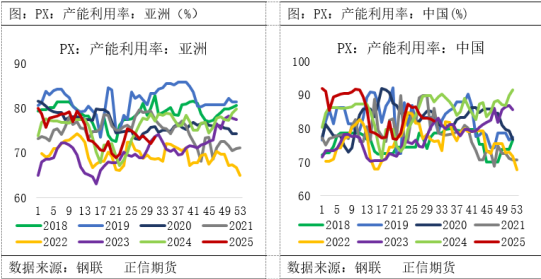

近期价格波动对PTA成本端形成扰动,受欧佩克+会议释放的增产预期、美国关税政策持续扰动、以及美国夏季需求高峰接近尾声,国际油价波动加剧。PX供需维持紧平衡状态,为PTA提供一定成本支撑。但随着亚洲集中检修期的结束,国内PX生产存在稳步提升预期,进口亦将同步增长;需求端PTA新增产能兑现,低加工费下,部分装置检修的可能性较大,国内PX去库幅度或将不及预期。

2、加工费低位,PTA装置检修预期增加

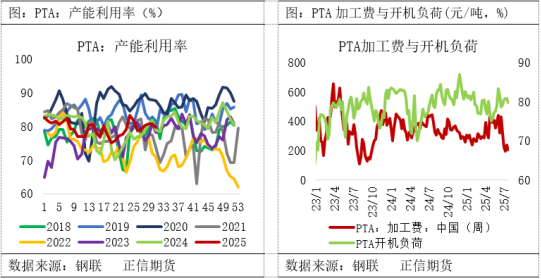

2025年PTA装置计划投产870万吨,其中,虹港石化250万吨装置已投产,海伦石化320万吨的PTA新装置正处于试车阶段,独山能源新装置待投产。截止当下,PTA总产能8852.5万吨(暂未计入海伦石化新装置),海伦石化320万吨装置投产稳定运行后,国内PTA月均产量或将增加25万吨左右。

7月PTA加工费低位,预估8月计划外的PTA装置检修增加,尤其是那些投产时间较早的老旧产能,由于难以有效转移成本压力,停车检修的可能性加大。此外,连续运行约一年的PTA装置也可能面临检修需求,特别是对于那些投产时间较长且连续运行一年左右的装置,以及单套产能在150万吨以内、单位能耗较高的装置。目前,台化停车,新材料、仪化降负,其余减停装置延续检修,供应略有收紧。截止7月31日,PTA产能利用率至76.42%。

3、关注淡转旺带来的需求支撑

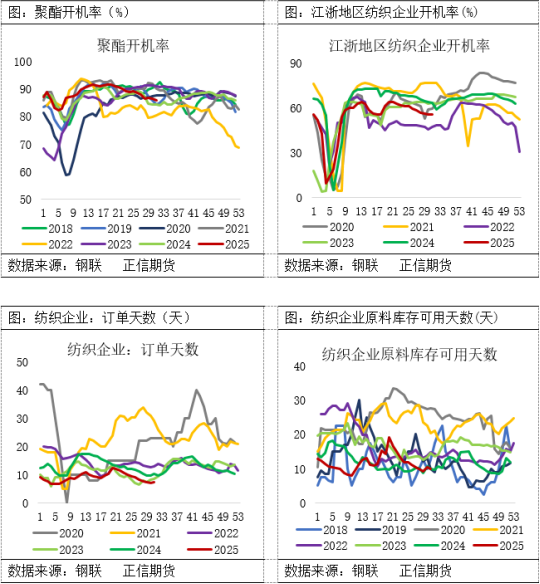

聚酯新装置投产,国内聚酯产量小幅提升,但多套装置故障短停,聚酯产能利用率下滑至85.82%,较前期高点有所回落。聚酯通过主动减产使得利润提升,但7月来看聚酯依旧处于亏损压力下。终端纺织行业进入传统淡季,织机负荷率持续走低,对PTA需求形成压制。截至7月31日江浙地区化纤织造综合开工率为55.51%,较上期数据下降0.08%。终端织造订单天数平均水平7.33天,较上周增加0.39天。随着关税政策的落地,市场活跃度略有提升,但高关税下,多数订单仍处于议价阶段。下游服装、家纺等终端领域的实际订单增量有限,难以形成持续性的补库需求,纺织企业开工率整体维持低位,部分中小企业仍采取弹性生产策略,行业整体复苏力度仍显不足。

“金九银十”是聚酯及织造行业的传统旺季即将到来,服装、家纺等纺织品的秋冬订单集中下达。随着国内外消费旺季临近,品牌商和零售商提前备货,带动下游需求回升,推动聚酯及织造企业开工率提升,产销放量,市场活跃度上升,或将形成周期性需求高峰。关注8-9月终端从淡季向旺季转换带来的需求回升。

4、后市观点

8月,在检修增加的预期下,PTA市场有望由累库转向去库。尽管7月份存在部分装置检修,但PTA供应充裕,下游需求疲软,导致库存累积。PX成本支撑也因库存压力大而显得乏力。随着8月更多PTA装置进入检修期,预计开工率下降,供应过剩的局面将得到缓解。同时,考虑到“金九银十”传统需求旺季即将来临,下游聚酯及纺织行业的需求有望回暖,将进一步促进库存消耗。因此,如果检修计划兑现,并且终端需求再旺季时恢复,8月PTA市场有望实现去库,PTA价格重心或呈现窄幅上涨。实际去库效果和价格走势还将受到检修执行情况、需求复苏力度以及外部因素如原油价格波动的影响。

还没有评论,来说两句吧...