炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:源达

投资要点

2024H1通信行业保持稳健增长,在全行业中业绩增速居前

2024H1申万通信行业营收同比增长3.92%,在31个申万一级行业中增速位居第九。2024H1申万通信行业归母净利润同比增长7.32%,在31个申万一级行业中增速位居第十二。从2024H1看,受益数字经济、人工智能和5G扩建,通信行业保持稳健增长步伐。2024年第二季度申万通信行业营收同比增长3.19%,在31个申万一级行业中增速位居第十一位。2024年第二季度申万通信行业归母净利润同比增长7.37%,在31个申万一级行业中增速位居第十一位。从季度营收和利润看,通信行业增长步伐保持稳健。

电信运营商经营稳健,通信网络设备及通信应用子版块业绩亮眼

从2024Q1&2024Q2通信行业子版块经营情况看,多数板块营收和盈利保持稳健增长。其中其他通信设备、通信应用增值服务板块经营情况表现较为亮眼。从盈利能力情况看,2024Q2通信应用增值服务、通信网络设备及器件子版块的归母净利润同比增速较为显著。而2024Q2通信应用增值服务、通信线缆及配套和通信终端及配件板块的经营性现金流量同比增速较为显著,并较2024Q1有明显好转,后续复苏趋势有望加强。

行业基本面持续向好,把握数字经济和人工智能机遇

2024年通信行业有望受益数字经济和人工智能机遇。1)数字经济:2023年,我国数字经济规模达到53.9万亿元,较上年增长3.7万亿元,数字经济对5G技术和人工智能有显著需求,有望拉动通信行业需求。2024年1-7月我国5G基站建设数量达399.6万个,较2023年底增加61.9万个,行业需求稳定向好。2)人工智能:人工智能行业具备变革各行各业的颠覆性,算力产业有望率先受益,服务器、光模块和无线通信设备等算力基础设施有望受益行业发展。

投资建议

通信服务:1)电信运营商:、、;2)通信应用:、等。

通信设备:1)无线通信及服务器设备:、、;2)光模块:、、等。

风险提示

市场需求不及预期;行业竞争格局恶化;新技术落地不及预期。

一、通信行业:2024H1经营表现保持稳健增长

2024H1申万通信行业营收同比增长3.92%,在31个申万一级行业中增速位居第九,增速前三名分别是电子、社会服务和汽车。2024H1申万通信行业归母净利润同比增长7.32%,在31个申万一级行业中增速位居第十二,增速前三名分别是农林牧渔、社会服务和综合。从2024H1看,受益数字经济、人工智能和5G扩建,通信行业保持稳健增长步伐。

图1:2024H1通信行业营收同比增长3.92%

资料来源:Wind,源达信息证券研究所

图2:2024H1通信行业归母净利润同比增长7.32%

资料来源:Wind,源达信息证券研究所

2024年第二季度申万通信行业营收同比增长3.19%,在31个申万一级行业中增速位居第十一位,增速前三分别是电子、非银金融和计算机。2024年第二季度申万通信行业归母净利润同比增长7.37%,在31个申万一级行业中增速位居第十一位,增速前三分别是农林牧渔、社会服务和综合。从季度营收和利润看,通信行业增长步伐保持稳健。

图3:2024Q2通信行业营收同比增长3.19%

资料来源:Wind,源达信息证券研究所

图4:2024Q2通信行业归母净利润同比增长7.37%

资料来源:Wind,源达信息证券研究所

2024Q2通信行业营收环比增速达6.51%,增速略低于往年平均水平,系下游需求有小幅放缓。2024Q2通信行业归母净利润环比增长61.29%,增速与往年平均水平持平,行业盈利能力保持稳健。

|

图5:2024Q2通信行业营收环比增长6.51% |

图6:2024Q2通信行业归母净利润环比增长61.29% |

|

|

|

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

二、细分板块经营表现亮眼,行业估值低于中位数水平

申万二级行业中,电信运营商子版块贡献的营业收入占比较大,分别占2024H1和2024Q2通信行业总营业收入的78.4%和77.1%。而通信网络设备及器件子版块的营业收入分别占2024H1和2024Q2通信行业总营业收入的10.1%和10.6%。

|

图7:2024H1申万二级通信行业营业收入占比(%) |

图8:2024Q2申万二级通信行业营业收入占比(%) |

|

|

|

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

电信运营商行业归母净利润占2024H1和2024Q2通信行业合计归母净利润的84.6%和85.5%。而通信网络设备及器件子版块的归母净利润分别占2024H1和2024Q2通信行业合计归母净利润的8.5%和7.8%。

|

图9:2024H1申万二级通信行业归母净利润占比(%) |

图10:2024Q2申万二级通信行业归母净利润占比(%) |

|

|

|

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

从2024Q1&2024Q2通信行业子版块经营情况看,多数板块营收和盈利保持稳健增长。其中其他通信设备、通信应用增值服务板块经营情况表现较为亮眼。从盈利能力情况看,2024Q2通信应用增值服务、通信网络设备及器件子版块的归母净利润同比增速较为显著。而2024Q2通信应用增值服务、通信线缆及配套和通信终端及配件板块的经营性现金流量同比增速较为显著,并较2024Q1有明显好转,后续复苏趋势有望加强。

表1:2024Q1&2024Q2通信行业细分板块经营同比情况

|

板块 |

细分板块 |

营收增速(%) |

归母净利润增速(%) |

经营现金流净额增速(%) |

|||

|

2024Q1 |

2024Q2 |

2024Q1 |

2024Q2 |

2024Q1 |

2024Q2 |

||

|

通信 服务 |

电信运营商 |

4.08 |

1.67 |

5.66 |

5.90 |

-27.08 |

-8.86 |

|

通信工程及服务 |

1.06 |

1.25 |

3.23 |

-26.19 |

-16.84 |

-58.08 |

|

|

通信应用增值服务 |

19.23 |

15.52 |

9.70 |

37.07 |

-194.20 |

117.17 |

|

|

通信 设备

|

通信网络设备及器件 |

9.39 |

8.39 |

26.02 |

36.44 |

-5.62 |

-5.38 |

|

通信线缆及配套 |

0.42 |

8.64 |

-17.59 |

-13.23 |

-73.81 |

149.41 |

|

|

通信终端及配件 |

9.23 |

9.69 |

36.96 |

13.82 |

-692.30 |

69.94 |

|

|

其他通信设备 |

6.69 |

21.80 |

157.36 |

-10.63 |

-2.20 |

-265.37 |

|

资料来源:Wind,源达信息证券研究所

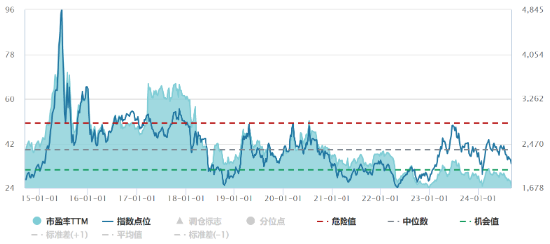

截至2024年9月6日,申万通信行业PE TTM为25.01倍,行业中位数水平为39.66倍,行业分位点为0.59%。目前申万通信行业PE TTM已低于行业中位数水平,叠加数字经济和人工智能发展趋势,我们认为目前通信行业的估值已处于历史较低水平。

图11:通信行业 PE TTM情况(10年)

资料来源:Wind,源达信息证券研究所

三、行业基本面:数字经济及人工智能驱动行业增长

5G基站保持高速建设节奏,数字经济对5G需求稳定。根据工信部数据,2024H1我国5G基站建设数量达399.6万个,较2023年底增加61.9万个。5G基站建设数量保持较快增长速度,在移动电话基站中渗透率已达33.5%。而2022年底4G基站建设数量为603万个,5G基站数量和4G基站数量相比仍有一定提升空间。数字经济时代下,5G通信的低延时、大带宽和高稳定性的特点助力实现万物互联,预计未来5G基站建设速度仍将保持较高增速。

图12:5G基站建设数量相较4G基站数量仍较低(万个)

资料来源:中国工信部,源达信息证券研究所

高算力需求迫切,推动AI基础设施建设。高训练算力需要与相应基础设施匹配,根据《2022-2023中国人工智能计算力发展评估报告》预计,2024年全球AI支出增速有望达26.3%,而中国智能算力规模将达640.7EFlop/s,同比增长50%。

|

图13:预计2022-2024年全球AI支出年增速高于20% |

图14:预计2024年中国智能算力规模同比增长50% |

|

|

|

|

资料来源:IDC,世界银行,源达信息证券研究所 |

资料来源:IDC,源达信息证券研究所 |

人工智能行业高速发展,算力巨额缺口推动AI服务器出货量高速增长。2023年全球普通AI服务器/高端AI服务器出货量分别为47.0和27.0万台,较2022年分别同比增长36.6%和490.5%,并预计2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。

图15:AI服务器出货量高速增长

资料来源:投资者关系公众号,源达信息证券研究所

四、附表

表2:重点公司万得盈利预测

|

公司 |

代码 |

归母净利润(亿元) |

PE |

总市值(亿元) |

||||

|

2023E |

2024E |

2025E |

2023E |

2024E |

2025E |

|||

|

中国移动 |

600941.SH |

1402.7 |

1488.7 |

1578.1 |

10.3 |

9.7 |

9.1 |

14398 |

|

中国电信 |

601728.SH |

331.5 |

360.2 |

391.1 |

16.0 |

14.7 |

13.6 |

5302 |

|

中国联通 |

600050.SH |

92.0 |

102.4 |

113.3 |

15.9 |

14.3 |

12.9 |

1466 |

|

中兴通讯 |

000063.SZ |

102.8 |

113.6 |

126.6 |

10.5 |

9.5 |

8.5 |

1075 |

|

紫光股份 |

000938.SZ |

24.2 |

29.3 |

34.5 |

22.2 |

18.4 |

15.6 |

538 |

|

英维克 |

002837.SZ |

5.3 |

7.0 |

9.0 |

28.2 |

21.5 |

16.7 |

150 |

|

中际旭创 |

300308.SZ |

52.6 |

80.1 |

99.2 |

21.2 |

13.9 |

11.2 |

1115 |

|

天孚通信 |

300394.SZ |

14.6 |

22.4 |

29.2 |

26.9 |

17.5 |

13.4 |

392 |

|

新易盛 |

300502.SZ |

17.7 |

28.6 |

38.7 |

35.5 |

22.0 |

16.2 |

628 |

|

光环新网 |

300383.SZ |

6.1 |

7.9 |

9.3 |

23.0 |

17.7 |

15.0 |

140 |

|

润泽科技 |

300442.SZ |

22.3 |

32.4 |

41.0 |

17.1 |

11.8 |

9.3 |

380 |

资料来源:Wind一致预期(2024/09/06),源达信息证券研究所

五、风险提示

市场需求不及预期;

行业竞争格局恶化;

新技术落地不及预期。

还没有评论,来说两句吧...